Suurtyönantajien maksuluokkamalli

Suurtyönantajilla TyEL-maksun suuruuteen vaikuttaa maksuluokka. Maksuluokka määräytyy sen mukaan, kuinka paljon eläkemenoa syntyy yrityksen työntekijöiden työkyvyttömyys- ja osatyökyvyttömyyseläkkeistä.

Työeläkejärjestelmän maksuluokkamallia koskevat uudistukset tulivat voimaan 1.1.2024. Uudistuksen tavoitteena on ollut mm. tukea yli 55-vuotiaiden ja osatyökykyisten työllistymistä. Muutokset näkyvät työeläkemaksuissa asteittain.

Uudistus kannustaa ennakoimaan työkykyriskejä ja pitämään entistä parempaa huolta työntekijöiden työkyvystä.

Kirjautumalla Elon yritysasiakkaiden verkkopalveluun näet tiedon yrityksesi maksuluokasta.

Maksuluokkamallin muutokset

Maksuluokkamalliin tulossa olevat muutokset

-

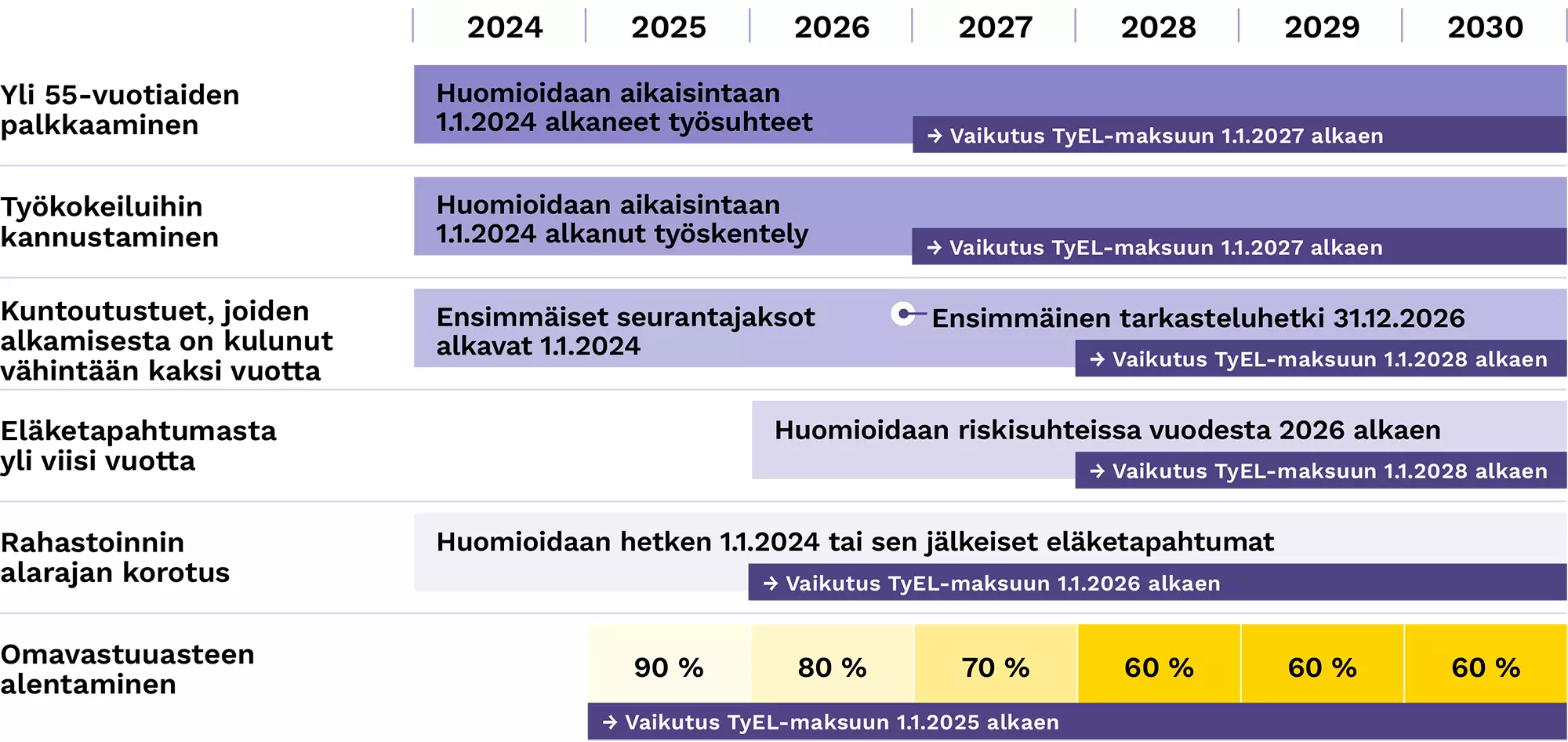

1. Yli 55-vuotiaiden palkkaaminen

Yli 55-vuotiaana palkatuista uusista työntekijöistä ei tule yritykselle maksuluokkavaikutuksia, vaikka työntekijä tulisi työkyvyttömäksi.

Voimaantulo: Koskee työsuhteita, jotka ovat alkaneet 1.1.2024 tai sen jälkeen.

Vaikutus TyEL-maksuun: aikaisintaan vuonna 2027 -

2. Työkokeiluihin, oppisopimuskoulutukseen ja työhönvalmennukseen kannustaminen

Jos työntekijän työskentely uudella työnantajalla on alkanut ammatillisena kuntoutuksena toteutettavana työkokeiluna, oppisopimuskoulutuksena tai työhönvalmennuksena, muodostuu työnantajalle 5 vuoden suoja-aika. Tänä aikana alkavasta työkyvyttömyydestä ei synny maksuluokkavaikutusta.

Voimaantulo: Vaikuttaa työkokeiluihin, jotka ovat alkaneet 1.1.2024 tai sen jälkeen.

Vaikutus TyEL-maksuun: aikaisintaan vuonna 2027 -

3. Maksuluokkavaikutusten viive lyhenee: Kuntoutustuet, joiden alkamisesta on kulunut vähintään kaksi vuotta

Kuntoutustuet vaikuttavat yrityksen maksuluokkaan, kun ensimmäisen kuntoutustuen alkamisesta on kulunut vähintään kaksi vuotta, ja eläke jatkuu seuraavana vuonna. Kuntoutustukea ei kuitenkaan huomioida maksuluokkaeläkkeenä, jos tarkasteluhetkellä on käynnissä tai alkamassa ammatillinen kuntoutus.

Voimaantulo: kuntoutustuet huomioidaan ensimmäisen kerran vuoden 2026 riskisuhteessa

Vaikutus TyEL-maksuun: aikaisintaan vuonna 2028 -

4. Takaraja kustannuksille: Eläketapahtumasta vähintään viisi vuotta

Työkyvyttömyyseläkettä tai kuntoutustukea ei huomioida yrityksen maksuluokan laskennassa, kun eläketapahtumavuoden ja riskisuhdevuoden välissä on vähintään 5 vuotta.

Voimaantulo: työkyvyttömyyseläke tai kuntoutustuki jätetään huomioimatta ensi kertaa vuoden 2026 riskisuhteessa

Vaikutus TyEL-maksuun: aikaisintaan vuonna 2028 -

5. Lyhyistä työsuhteista tulee maksuluokkavaikutusta entistä harvemmin

Työnantajalle ei tule maksuluokkavaikutusta, vaikka työntekijä tulisi työkyvyttömäksi, jos työsuhteesta on maksettu eläketapahtumaa edeltävinä kahtena kalenterivuotena palkkaa yhteensä alle 10 906 euroa (vuoden 2024 indeksissä).

Voimaantulo: uusi alaraja koskee eläketapahtumia 1.1.2024 tai myöhemmin

Vaikutus TyEL-maksuun: aikaisintaan vuonna 2026 -

6. Omavastuuaste alenee vähitellen

Omavastuuaste alenee vuosittain 10 %, ja vuonna 2028 se on 60 % uudistusta edeltäneestä tasosta. Muutoksen myötä suurimmatkin työnantajat maksavat työeläkemaksua, johon vaikuttaa oman maksuluokan lisäksi aina myös perusluokan maksuosuus.

Voimaantulo: asteittain vuosina 2025–2028

Vaikutus TyEL-maksuun: vuodesta 2025 alkaen, koskee kaikkia suurtyönantajia