Storföretagens avgiftsklassmodell

Avgiftsklassmodellen för stora arbetsgivare har förnyats

För stora arbetsgivare påverkas ArPL-avgiftens storlek av avgiftsklassen. Avgiftsklassen bestäms utifrån hur mycket pensionsutgift som uppstår från företagets arbetstagares invalidpensioner och delinvalidpensioner.

Ändringarna i arbetspensionssystemets avgiftsklassmodell trädde i kraft den 1.1.2024. Syftet med reformen är bland annat att stödja sysselsättningen för personer över 55 år och för delvis arbetsföra. Ändringarna syns stegvis i arbetspensionsavgifterna.

Reformen uppmuntrar till att förutse arbetsförmågerisker och att ta ännu bättre hand om arbetstagarnas arbetsförmåga.

Elos kunder hittar information om företagets avgiftsklass i webbtjänsten.

Ändringar i avgiftsklassmodellen

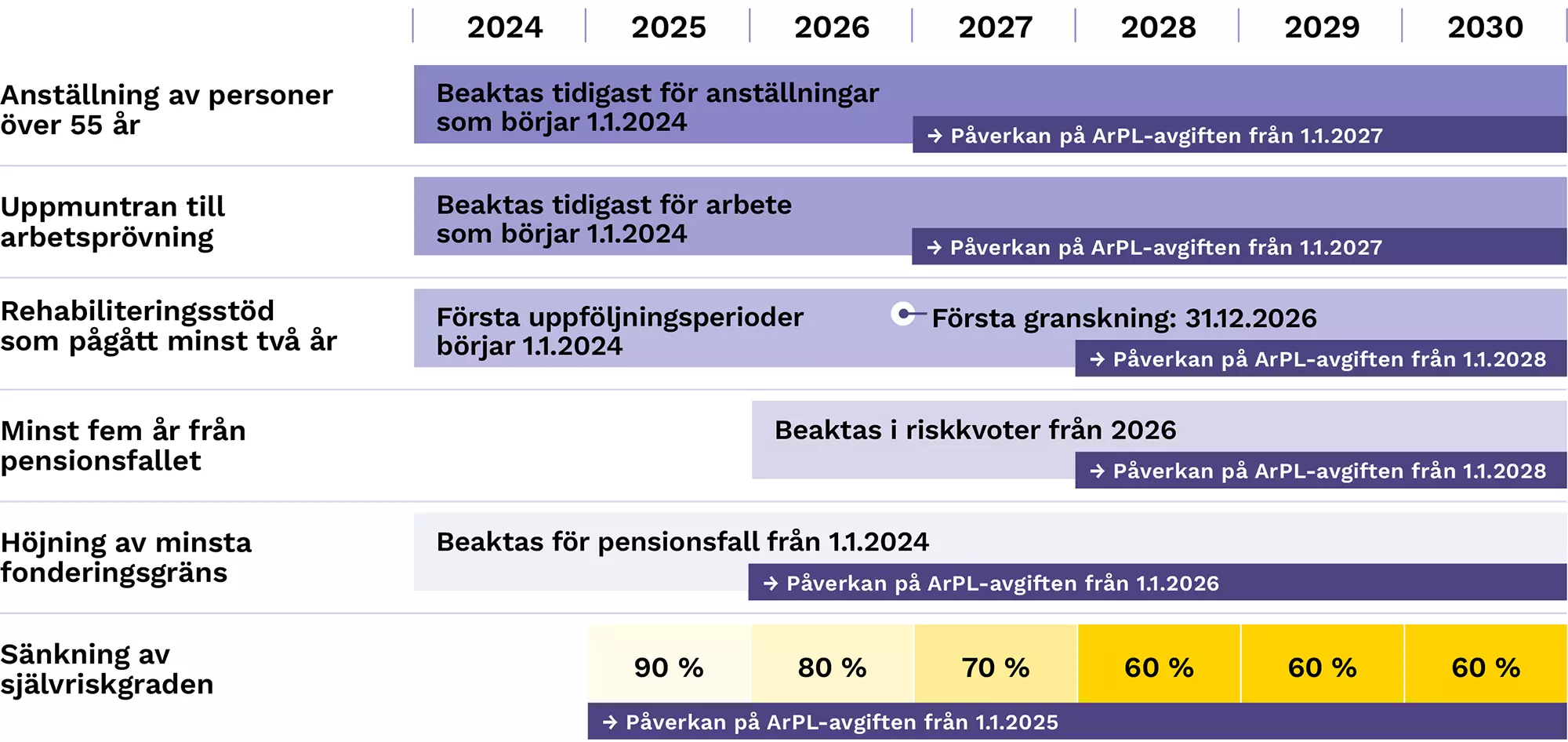

Kommande ändringar i avgiftsklassmodellen

-

1. Anställning av personer över 55 år

För nya arbetstagare som anställs vid 55 års ålder eller senare uppstår ingen avgiftsklasspåverkan för företaget, även om arbetstagaren blir arbetsoförmögen.

Ikraftträdande: Gäller anställningar som börjar 1.1.2024 eller senare.

Påverkan på ArPL-avgiften: tidigast år 2027. -

2. Uppmuntran till arbetsprövning, läroavtalsutbildning och arbetsträning

Om arbetet hos en ny arbetsgivare har börjat som arbetsprövning, läroavtalsutbildning eller arbetsträning inom yrkesinriktad rehabilitering, får arbetsgivaren en skyddsperiod på fem år. Under denna tid uppstår ingen avgiftsklasspåverkan vid arbetsoförmåga.

Ikraftträdande: Gäller arbetsprövningar som börjar 1.1.2024 eller senare.

Påverkan på ArPL-avgiften: tidigast år 2027. -

3. Kortare fördröjning av avgiftsklasspåverkan: Rehabiliteringsstöd som pågått minst två år

Rehabiliteringsstöd påverkar företagets avgiftsklass när det har gått minst två år sedan det första stödet började och pensionen fortsätter följande år. Rehabiliteringsstöd beaktas dock inte som avgiftsklasspension om yrkesinriktad rehabilitering pågår eller ska börja vid bedömningstillfället.

Ikraftträdande: rehabiliteringsstöd beaktas första gången i riskkvoten för år 2026.

Påverkan på ArPL-avgiften: tidigast år 2028. -

4. Tidsgräns för kostnader: minst fem år från pensionsfallet

Invalidpension eller rehabiliteringsstöd beaktas inte i beräkningen av företagets avgiftsklass när det har gått minst fem år mellan året för pensionsfallet och riskkvotsåret.

Ikraftträdande: lämnas obeaktat första gången i riskkvoten för år 2026.

Påverkan på ArPL-avgiften: tidigast år 2028. -

5. Kortare anställningar påverkar avgiftsklassen mer sällan

Ingen avgiftsklasspåverkan uppstår även om arbetstagaren blir arbetsoförmögen, om lönen för anställningen under de två kalenderåren före pensionsfallet sammanlagt är under 10 000 euro (index 2024).

Ikraftträdande: gäller pensionsfall 1.1.2024 eller senare.

Påverkan på ArPL-avgiften: tidigast år 2026. -

6. Självriskgraden sänks gradvis

Självriskgraden sänks årligen med 10 %, och år 2028 är den 60 % av nivån före reformen. Ändringen innebär att även de största arbetsgivarna betalar en arbetspensionsavgift som alltid påverkas både av den egna avgiftsklassen och grundklassens avgiftsandel.

Ikraftträdande: stegvis 2025–2028.

Påverkan på ArPL-avgiften: från år 2025, gäller alla stora arbetsgivare.